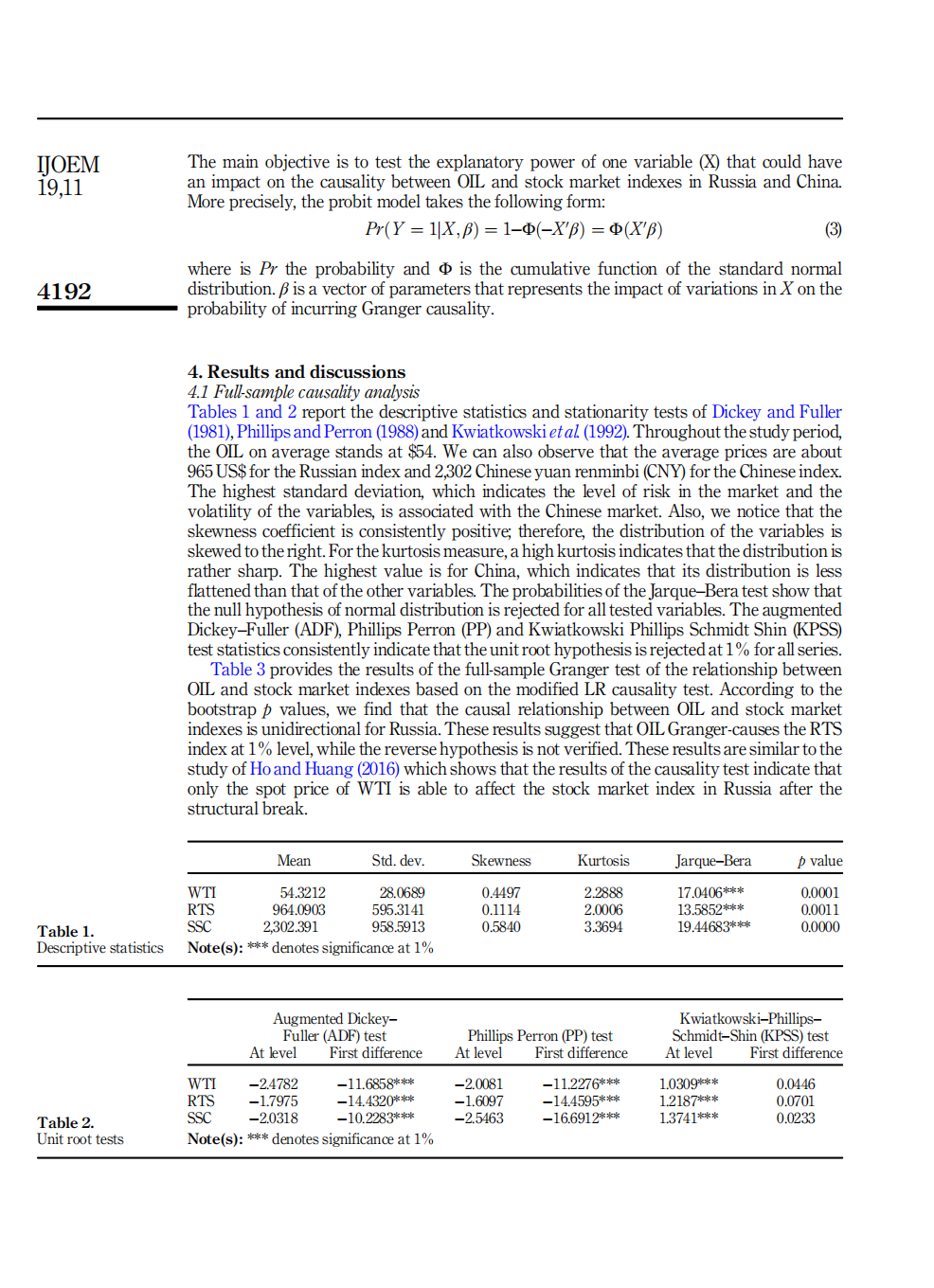

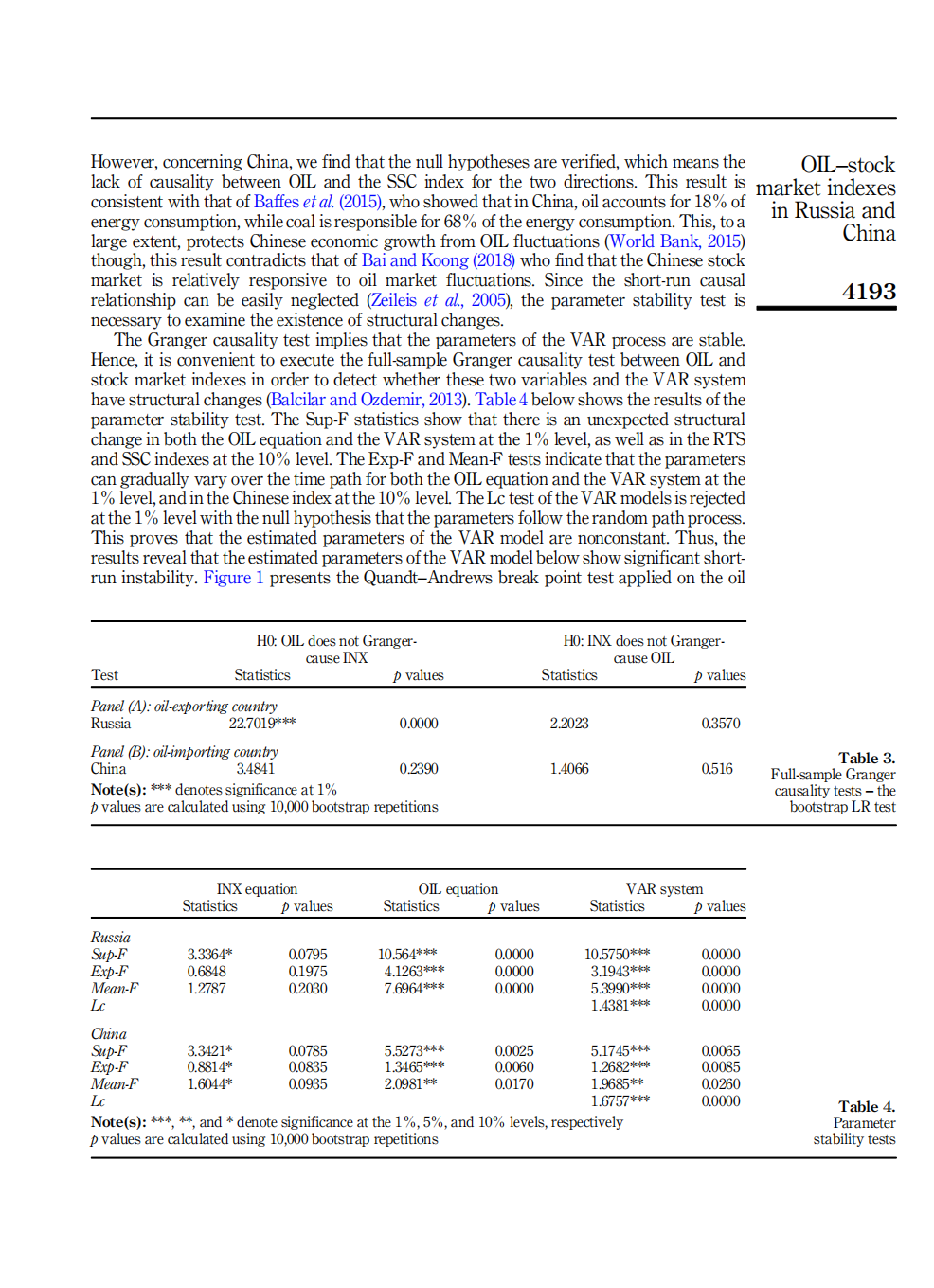

研究动态

学术动态 | 中俄两国油价与股市指数之间的动态因果关系:美国金融不稳定性如何影响?

Dynamic causality between oil prices and stock market indexes inRussia and China:does US financial instability matter?

中俄两国油价与股市指数之间的动态因果关系:

美国金融不稳定性如何影响?

作者:Ghedira Amal,突尼斯斯法克斯大学研究员;Nakhli Mohamed Sahbi,突尼斯凯鲁万大学助理教授;

来源:Amal G ,Sahbi M N .Dynamic causality between oil prices and stock market indexes in Russia and China: does US financial instability matter?[J].International Journal of Emerging Markets,2024,19(11):4186-4203.

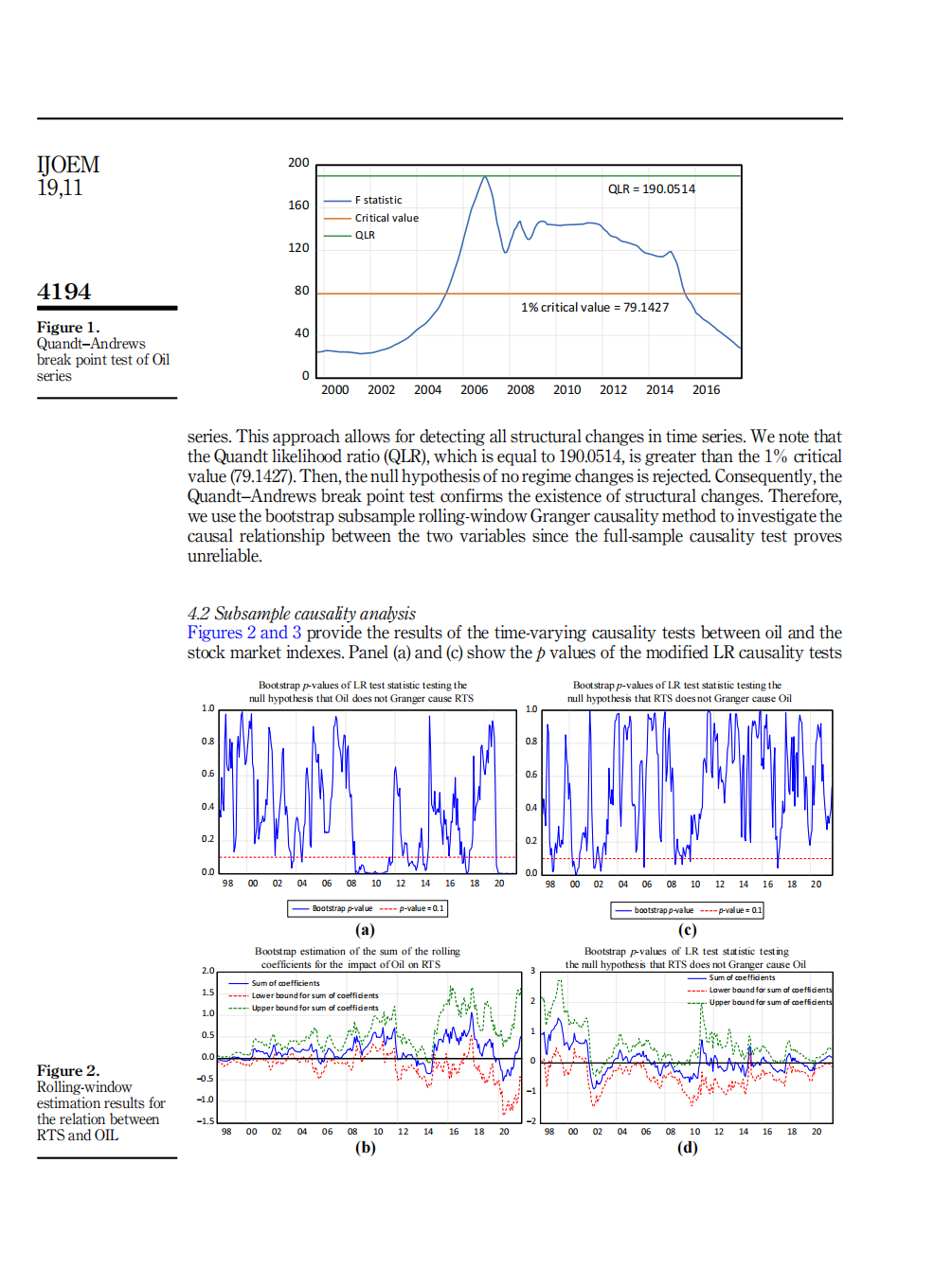

一、摘要与引入

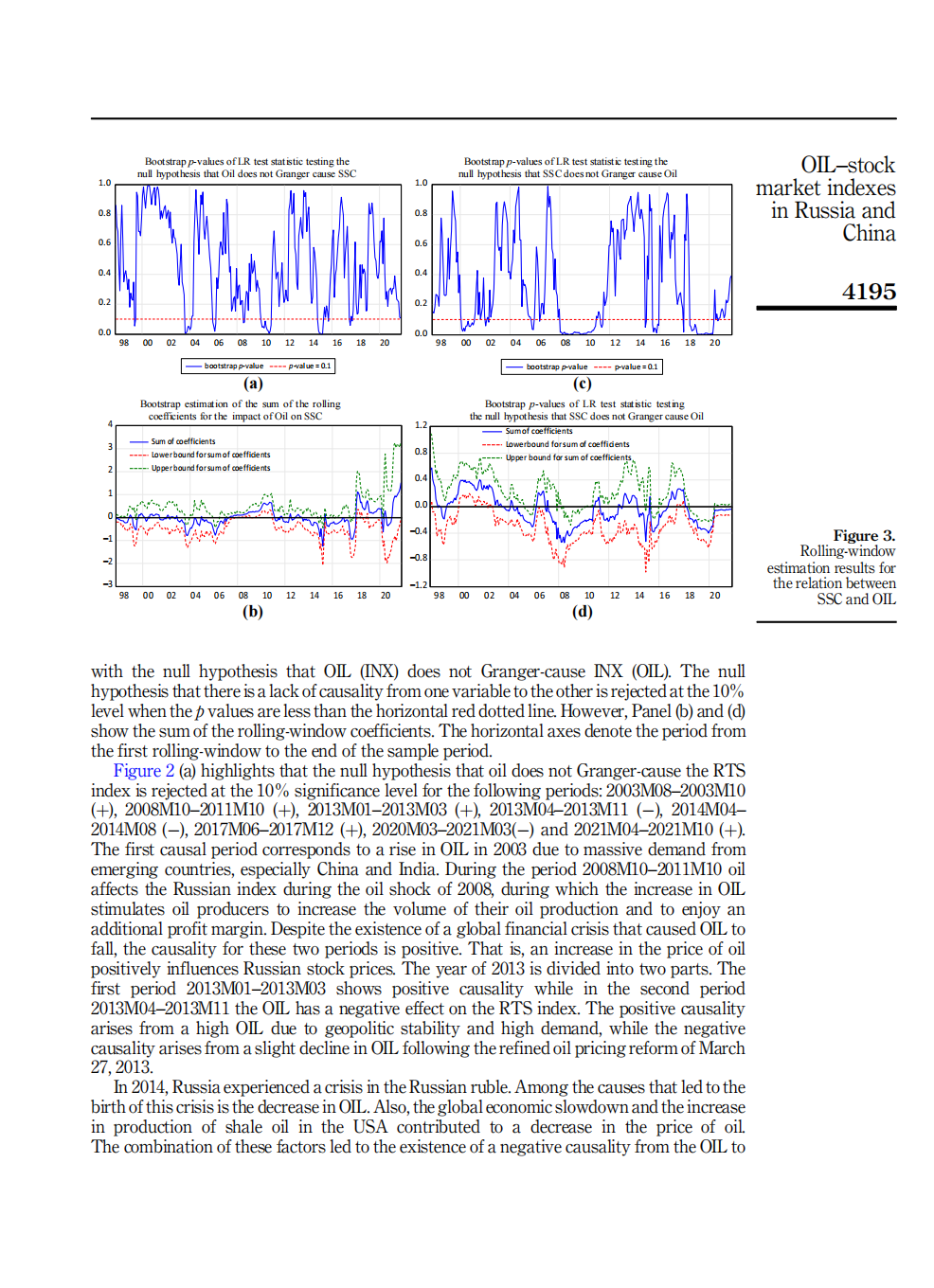

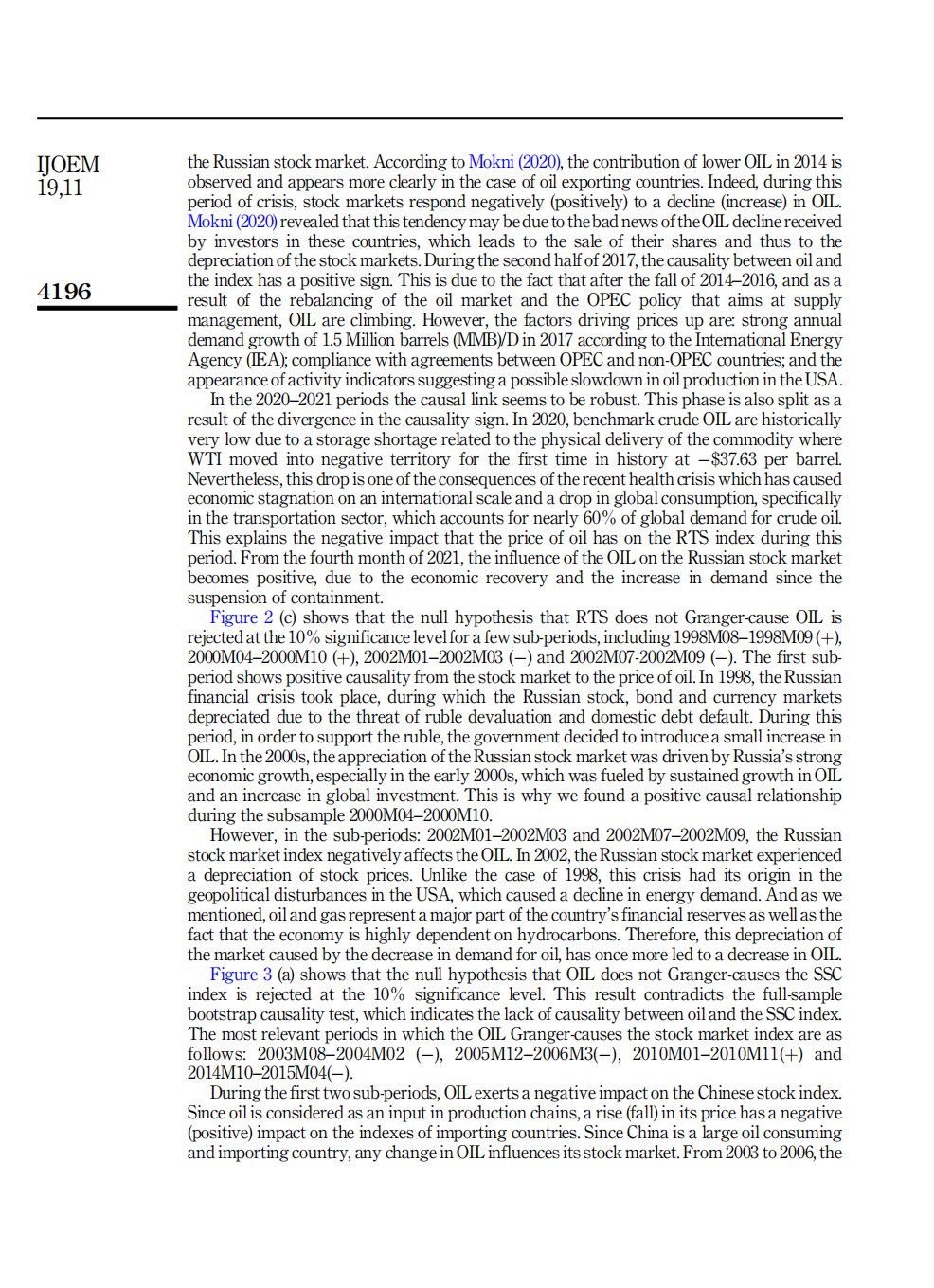

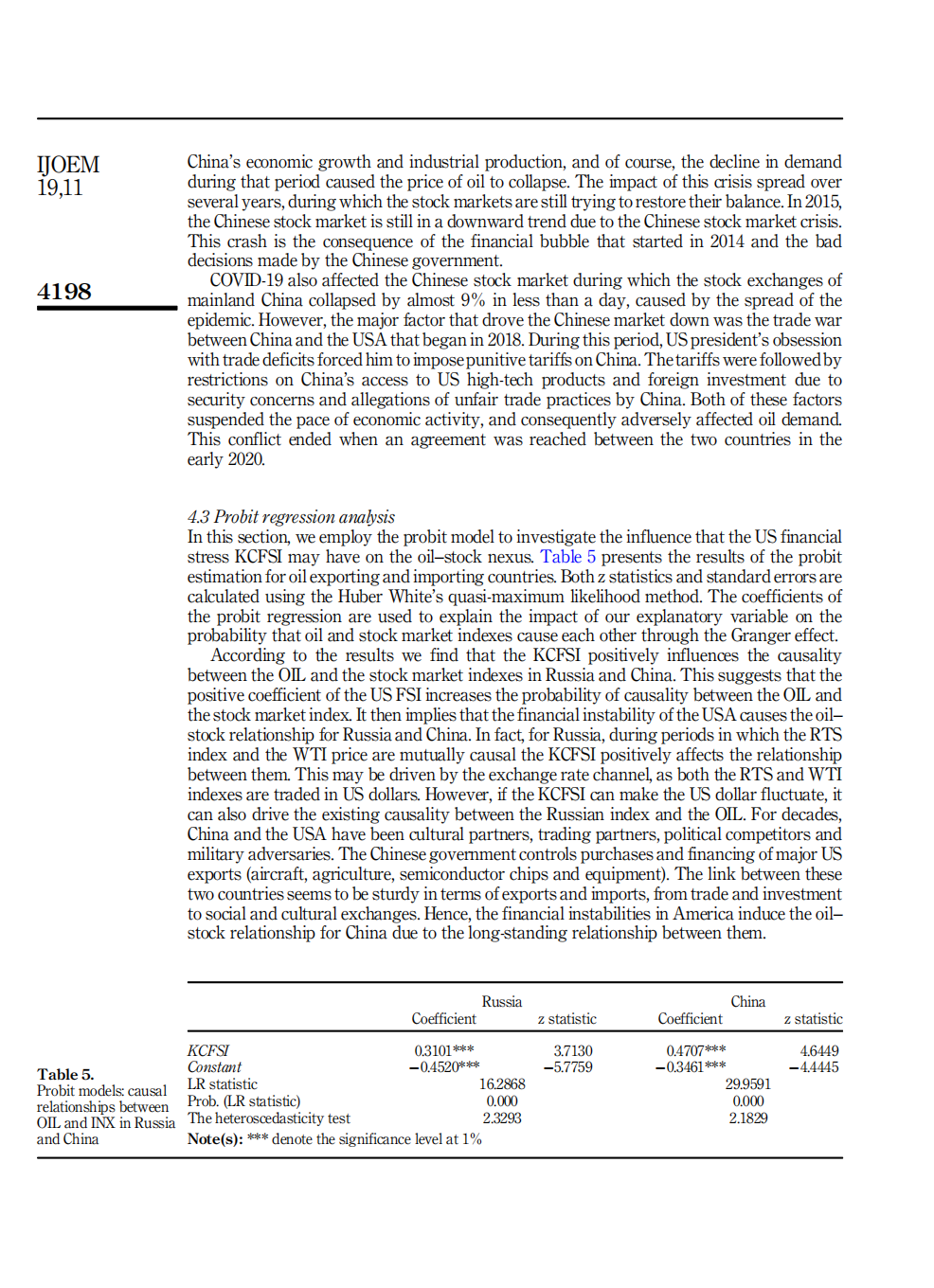

本研究旨在探讨净石油出口(俄罗斯)和净石油进口(中国)国家的石油价格(OIL)与股票市场指数之间的动态双向因果关系。作者使用从1995年10月至2021年10月期间的每月数据。在本研究中,采用Balcilar等人(2010)引入的自举滚动窗口Granger因果关系方法和概率回归模型,以确定双向因果关系。研究结果表明,因果关系主要发生在经济危机、金融危机和公共卫生危机期间。对于石油出口国来说,石油出口价格的任何增加(减少)都会导致股市指数的升值(贬值)。股票市场对石油的影响对石油进口国比对石油出口国更强。COVID-19的后果在石油对俄罗斯股市的影响中得到了体现。概率回归表明,美国金融不稳定性增加了石油与俄罗斯和中国股市指数之间因果关系的概率。文章表明在投资决策中,必须考虑到这些变量之间的动态关系。由于美国的金融不稳定推动了石油和股票之间的关系,投资者在构建投资组合时应考虑地缘政治、经济和金融因素。由于石油与股票之间的关系存在高风险,股东们被要求在他们的投资组合中包含其他资产。本研究为石油-股票的双向因果关系提供了进一步的证据。此外,它还考察了金融不稳定性对石油和股票市场指数通过Grange效应相互导致的概率的影响。

二、本文的理论分析框架

1.信息论与物理学方法:本文利用了核方法Granger因果指数(Kernel method Granger Causality Index)来测试石油价格(OIL)与股票市场指数之间的非线性因果关系。转移熵(Transfer Entropy)被用来量化不同市场之间的信息流动,这是一种基于信息论的方法,用于分析时间序列数据中的因果关系2.动态复杂性分析:样本熵(Sample Entropy)被用来量化每个单独市场的动态复杂性,它是一种衡量时间序列复杂度和规律性的指标,能够反映市场的不可预测性3.Probit回归模型:Probit模型被用于分析金融不稳定性对OIL与股票市场指数之间因果关系概率的影响。Probit模型是一种用于处理二元因变量的统计技术,常用于预测某个事件发生的概率。4.金融不稳定性与股票市场指数:文章考虑了金融不稳定性对石油与股票市场之间因果关系的影响,特别是美国金融不稳定性如何增加OIL与俄罗斯和中国股票市场指数之间因果关系的概率。5.投资决策与地缘政治因素:研究强调了在投资决策中考虑变量之间的动态关系的重要性,并指出由于美国金融不稳定性对石油和股票关系的影响,投资者在构建投资组合时应考虑地缘政治、经济和金融因素。

三、本文核心结论

四、原文